Algunas claves para entender porqué es necesario establecer el cobre de un royalty para la minería nacional, desde la visión de Fundación Terram.

Cinco preguntas y respuestas sobre la tributación minera en Chile

1. ¿De quién son los recursos minerales que posee Chile?

La Constitución de 1980 (artículo 19 número 24 inciso 6), establece que el “Estado tiene el dominio absoluto, exclusivo, inalienable e imprescriptible de todas las minas…”, no obstante, a continuación, señala la posibilidad de concesionar terrenos para la exploración y extracción de minerales, procedimiento que se efectúa a través de tribunales ordinarios de justicia (Juzgado Civil de Letras) y no por medio de un organismo con competencias técnicas sobre la materia. Para operativizar dicho modelo concesional, en 1982 se promulgó la Ley Orgánica Constitucional N°18.097 sobre Concesiones Mineras en la cual se establece la figura legal de “Concesión Plena” que, en la práctica, asegura el derecho de propiedad sobre aquellas concesiones y el territorio donde se emplazan, separándolas de cualquier decisión por parte del Estado y resguardando los planes de producción de los inversionistas.

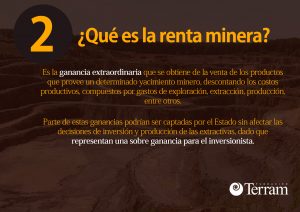

2. ¿Qué es la renta minera?

En términos simples, la renta económica es una ganancia extraordinaria que se genera del valor de la producción descontando los costos, incluyendo entre estos últimos el pago por el trabajo, la tecnología y el capital. En efecto, la “renta minera” se crea a partir de los ingresos que se obtienen de la venta de los productos que provee un determinado yacimiento minero, descontando el pago de los factores productivos relacionados, el que generalmente se compone por los costos de exploración, extracción, producción, del capital y el premio por riesgo (recompensa por invertir en un activo con riesgo).

En consecuencia, desde un punto de vista de política pública, dichas rentas podrían ser grabadas y captadas por el Estado sin afectar las decisiones de inversión y producción de las industrias extractivas, dado que representan una “sobre ganancia” para el inversionista.

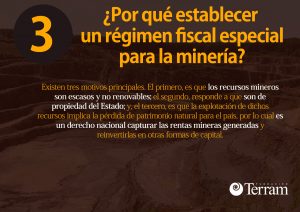

3. ¿Por qué establecer un régimen fiscal especial a la minería?

Los principales argumentos que respaldan la aplicación de un tratamiento fiscal especial para los sectores minero extractivos, se pueden sintetizar en tres ideas fuerza:

- Producto de la condición de escasez y no renovabilidad de los minerales, y las barreras de entrada que presenta este tipo de industria (por ejemplo, contratos y/o concesiones de explotación, entre otros), es que el sector tiene ganancias extraordinarias;

- Porque en casi todo el mundo las empresas mineras explotan recursos que no son de su propiedad, sino que pertenecen al Estado, por ende, el dueño debe recibir un pago por conceder el derecho exclusivo a explotar el recurso minero, adicional al pago de impuestos que comúnmente se les cobra a otros sectores;

- Porque la explotación del mineral implica una declinación del stock de capital natural que posee el país, por lo cual se busca establecer estrategias fiscales que permitan capturar las rentas mineras generadas y reinvertirlas o transformarlas en otras formas de capital (físico o humano).

4. ¿Qué es un royalty minero

En términos generales, el royalty o regalía minera es la cantidad de dinero que paga un tercero al propietario de un recurso minero a cambio de un permiso para ejercer su explotación. En el caso de la minería del cobre, el royalty puede ser entendido como un cobro por parte del Estado a las empresas que quieran ejercer un derecho de explotación de nuestros recursos mineros, considerando que aquel beneficio implica un pago adicional compensatorio por la pérdida de patrimonio natural que vive el país.

En términos generales, se identifican tres tipos de royalty: de base unitaria (ad quantum); en base al valor o ad valorem; y en base a las utilidades. Además, existen sistemas híbridos que establecen una combinación de los anteriores.

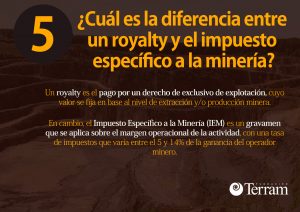

5. ¿Cuál es la diferencia entre un royalty y el impuesto específico a la actividad minera?

Desde el 2006 en Chile está vigente el Impuesto Específico a la Minería (IEM), conocido erróneamente como “Royalty Minero”. En términos generales, este impuesto se aplica sobre las utilidades que obtiene un explotador minero, en base al nivel de ventas anuales que obviamente está determinado por los precios del mineral, cuya tasa impositiva varía entre el 5 y 14%, dependiendo del margen de utilidad que presenta la actividad minera.

Por el contrario, un verdadero royalty minero representa el pago por un derecho de exclusivo de explotación, cuyo valor se fija en base al nivel de extracción y/o producción minera y no sobre las utilidades operacionales de la actividad extractiva, lo que asegura un flujo permanente de ingresos públicos que no está sujeto a los vaivenes de los precios del mineral y, además, permite establecer una compensación efectiva por la pérdida de patrimonio natural del país.

Revisa la columna de opinión “¿Cómo cobrar el supuesto sueldo de Chile?: las diferencias entre un royalty minero y el impuesto específico” escrita por el economista Telye Yurisch.