Radiografía del sector mini hidro

La industria registró su mayor ciclo de inversión en la historia nacional, pasando de 55 a 136 pequeñas y medianas centrales, por lo que su principal desafío es enfrentar ciertos aspectos regulatorios y comerciales para no perder su participación en el mercado y no afectar a futuras iniciativas. Fuente: Revista Electricidad. Edición Junio.

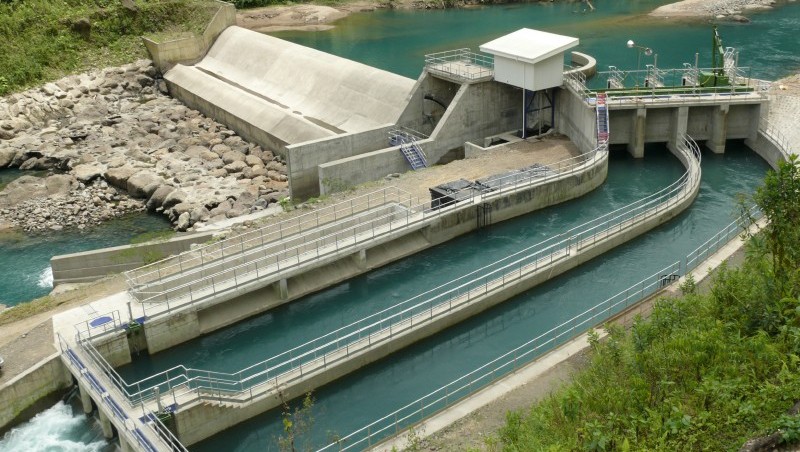

El sector mini hidro llegó para quedarse en el sistema eléctrico, siendo uno de los actores más dinámicos en los últimos años dentro de la industria energética, como lo demuestra el incremento de la capacidad instalada en la matriz local, de 256 MW en 2014 a 597 MW en la actualidad, lo que ha significado una inversión total de US$1.800 millones, como lo señalan los datos entregados a Revista ELECTRICIDAD por parte de la Asociación de Pequeñas y Medianas Centrales Hidroeléctricas (Apemec).

Esta es la base sobre la cual el sector actualmente está operando, aunque se aprecian varios retos en el horizonte, especialmente vinculados a temas regulatorios y comerciales para mantener la competitividad de este tipo de generación eléctrica en el mercado nacional, según coinciden en señalar los especialistas y actores vinculados a esta industria.

Participación

La situación actual del sector es destacada por Rafael Loyola, director ejecutivo de Apemec: “En estos últimos años, Chile pasó de tener 55 centrales a 136 centrales minihidráulicas”, agregando que el 80% de las inversiones en el sector se ha quedado en la industria nacional”.

“Las cifras muestran que nunca en Chile se habían incorporado más proyectos hidroeléctricos que en los últimos años. Antes eran tres o cuatro empresas las que desarrollaban proyectos hidroeléctricos. Hoy Apemec reúne a 30 empresas que participan de la industria hidro, desconcentrando el mercado. Nuestro catastro de pre factibilidad es de 93 nuevos proyectos pequeños y medianos por 558 MW adicionales de energía continua al sistema”, sostiene Loyola.

Una iniciativa relevante para este impulso fue el plan de “100 nuevas mini hidro para Chile”, lanzado en 2014 por el ex ministro de Energía Máximo Pacheco con el objetivo de lograr ese número de centrales.

Al respecto Iván Cheuquelaf, jefe de la División de Infraestructura Energética del Ministerio de Energía, señala que, en el marco de dicho plan, “actualmente hay en operación 58 nuevas centrales y 10 en construcción”, agregando que los proyectos operativos “aportaron 191 MW a la matriz energética y sumaron US$503 millones de inversión, mientras que las diez centrales en construcción equivalen a 64 MW de potencia con una inversión aproximada de US$187 millones”.

El análisis de la autoridad regulatoria respecto a la expansión de las centrales mini hidro en el sistema eléctrico es positivo. Carolina Zelaya, secretaria ejecutiva (s) de la Comisión Nacional de Energía (CNE), sostiene que los proyectos de generación con esta tecnología y tamaño permiten un mejor uso energético del territorio.

“Las centrales mini hidro son un ejemplo de ello, porque intervenciones menores del territorio permite contar con oferta de generación en algunos puntos esenciales de la red de distribución o en la red de transmisión. Desde ese punto de vista, la viabilización del desarrollo de estos proyectos tiene una evaluación positiva como incorporación de oferta eficiente al sistema, con impactos menores al medio ambiente”, afirma la autoridad.

Un ejemplo de esta situación es graficada por David Chamorro, jefe de Conexión de Centrales del Grupo Saesa, quien menciona el caso del sistema de transmisión dedicado Puyehue-Rupanco, “formado por líneas de transmisión y subestaciones que permiten la evacuación al sistema eléctrico de la energía de 12 mini centrales hidráulicas, tanto operativas como proyectos en carpeta que se ubican en torno a los lagos Puyehue y Rupanco, con capacidad para evacuar 180 MW”.

Ajuste futuro

De acuerdo a los especialistas, en el futuro se registrará un ajuste a la baja en la construcción de centrales en el sector, el cual está asociado a los actuales precios de la energía, los que han disminuido desde las licitaciones de suministro eléctrico para clientes regulados de 2016 y 2017.

Iván Cheuquelaf advierte que “se debe tener en consideración que el desarrollo del sector mini hidro se ha desacelerado, en parte debido a la caída en los precios de la electricidad, los cuales impactaron en la factibilidad financiera de muchos proyectos en desarrollo”.

Esto es compartido por Carlos Bonifetti, socio de BMG Hidroconsultores, quien menciona la menor rentabilidad que tienen los proyectos del sector, “debido al precio de nudo, lo que ha provocado una ralentización de nuevas iniciativas y de las que están en construcción”.

“Los precios de nudo que habían antes, que eran del orden de US$150 y US$200 por MWh ya no se van a ver, por lo que las rentabilidades pasaron de seis a ocho años plazo, a 14 o 16 años plazo, y así no hay crédito que soporte estos tiempos”, afirma el especialista.

A su juicio esto, además, se genera por razones del mercado eléctrico, “porque las centrales solares fotovoltaicas y eólicas que han entrado han presionado a bajar los precios”.

Rosa Serrano, directora de Estudios de Empresas Eléctricas A.G., también coincide en este diagnóstico: “Un aspecto que actualmente genera cierto grado de incertidumbre es la baja en el costo marginal y el precio estabilizado al cual pueden optar este tipo de proyectos, lo que ha redundado en una disminución en la entrada de nuevas iniciativas, postergando la inversión a la espera de un aumento en el precio, este efecto se relaciona con la baja de los costos de la energía solar y la gran cantidad de centrales con esta tecnología en el norte”.

Regulación

La regulación en el sector es otro reto, razón por la cual Rafael Loyola asegura que Apemec busca plantear a la autoridad “una agenda de análisis de regulaciones que puedan estar significando distorsiones en el mercado a favor de energías de fuente variable, como la solar fotovoltaica y la eólica, lo que no sería una regulación económicamente sana, por lo que en esta línea, pensamos que cada tecnología de generación debe competir en igualdad de condiciones, incorporando sus propios costos en las ofertas. Esto también valdría para tecnologías contaminantes como las termoeléctricas”.

Al respecto, Carlos Finat, director ejecutivo de la Asociación Chilena de Energías Renovables (Acera A.G.) señala que “estamos interesados en que todas las tecnologías ERNC, entre ellas las mini hidro, se desarrollen, pero en un mercado competitivo los precios se ajustan naturalmente a un óptimo que puede no ser cómodo para algunas tecnologías”, asegurando que “la fuerte expansión de las eólicas y solares no debería verse como una barrera para el desarrollo de los proyectos hidroeléctricos, solo por contar con una ventajosa competitividad en precios”.

A juicio de Rafael Loyola también es necesario “revisar algunas disposiciones en la Ley de Transmisión y sus reglamentos, ya que se requiere volver a tener en cuenta la neutralidad tecnológica a la hora de licitar energía, permitiendo una competencia no especulativa en el segmento de generación. Este principio se quiebra cuando la legislación da ventajas de unas tecnologías sobre las otras, haciendo que el cliente final, es decir, todos los consumidores, tengamos que subsidiar a las energías variables. Eso no es competir en igualdad de condiciones”.

“Este es un tema superado en la regulación moderna, cada vez el mundo avanza hacia un sistema en que los riesgos de desvíos en la generación los asuman aquellos agentes que causan tales desvíos. En este sentido, tampoco es sano que el estado pueda encargar, con cargo nuevamente a los consumidores, infraestructura con almacenamiento que sirve a las variables, y que hace mejorar ofertas que de otro modo resultan difícilmente imaginables”, sostiene el director ejecutivo de Apemec.

Sobre este punto Carlos Finat comenta que la “neutralidad tecnológica no se ha abandonado, salvo en lo que dice relación al carbón y a las nucleares, lo que nos parece muy razonable y estamos seguros de que ninguna de las tecnologías que compite actualmente en el mercado chileno son especulativas, por lo que no se debe confundir una buena gestión de riesgos con especulación”.

PMGD

Otro punto relevante para la industria mini hidro es el reglamento de Pequeños y Medianos Generadores de Distribución (PMGD). Según Carlos Bonifetti, la actual normativa afecta especialmente a los productores de entre 5 MW y 20 MW, “ya que es muy compleja la gestión de aprobación de los estudios de impacto ambiental, lo que incide fuertemente en los costos”.

Según Rafael Loyola en este caso la prioridad es “analizar los casos de fraccionamiento de proyectos de cualquier tecnología, para acceder a precios estabilizados puesto que es importante proteger este sistema”.

En la CNE conocen la inquietud del sector en torno a este tema, por lo que Carolina Zelaya recuerda que la CNE, el Ministerio de Energía y la Superintendencia de Electricidad y Combustibles (SEC) “se encuentran revisando el procedimiento de conexión al sistema de distribución, así como la realización de un diagnóstico respecto al mecanismo de estabilización de precios, establecido en la ley. Además, en el marco del Plan Normativo 2018, la CNE junto con el Comité Consultivo se encuentran trabajando en las modificaciones a la Norma Técnica de Conexión y Operación de PMGD (NTCO)”.

En este Comité Consultivo participan los representantes del Grupo Saesa. David Chamorro señala que uno de los desafíos de este trabajo es “eliminar la especulación de proyectos que obstaculizan o bloquean los alimentadores y su capacidad, dejando fuera o en espera a proyectos reales y de rápida conexión como las mini hidroeléctricas”.

“A inicios del año 2016 fuimos testigos de cómo los proyectos de generación fueron cambiando su régimen de remuneración desde el costo marginal al precio estabilizado. Como sabemos, existe incertidumbre respecto al modelo actual, lo que a nuestro juicio también ha frenado la inversión de esta tecnología”, explica el ejecutivo del holding eléctrico.

Tanto David Chamorro como Rosa Serrano concluyen en la necesidad de definir los límites técnicos para ampliar las redes de distribución a la realidad de los PMGDs. El primer ejecutivo afirma que la idea es que no existan perjuicios ni para las centrales ni para la empresa distribuidora. Un ejemplo de ello es la aplicación del Factor de Referenciación ya que, “producto de las variaciones hidrológicas o pluviales y que afectan la generación de las mini hidroeléctricas, se aprecian desfases entre lo que se calcula y lo que realmente se debe aplica”.

Conclusiones

- El sector mini hidro ha logrado aumentar su participación en el sistema eléctrico nacional, pasando de 256 MW en 2014 a 597 MW en la actualidad, con una inversión total que supera los US$1.800 millones.

- Dentro de los retos para la industria se prevé la baja de precios de energía, además de la competencia que tiene con las tecnologías solares y eólicas, junto a la reforma al Código de Aguas y algunos reglamentos de la Ley de Transmisión.

- En el sector están atentos al trabajo que se realiza con la CNE para ver el cambio a la Norma Técnica de Conexión y Operación de PMGD (NTCO).

Carlos Bonifetti

20/06/2018En ese artículo de la revista Electricidad, se mencionan declaraciones mías hechas en una entrevista telefónica por el periodista a cargo. Es así ese comentario pero está sesgado pues se omitió agregar lo que expresé a continuación, en el sentido de que “actualmente los proyectos de mini y pequeña hidroenergía tienen falencias ambientales complejas pues los sitios más adecuados ya están casi copados y se están forzando proyectos de centrales de pasada en sectores de ríos de muy baja pendiente (como el caso de Hidroñuble, entre otros), poco rentables y de altos impactos ambientales negativos”.